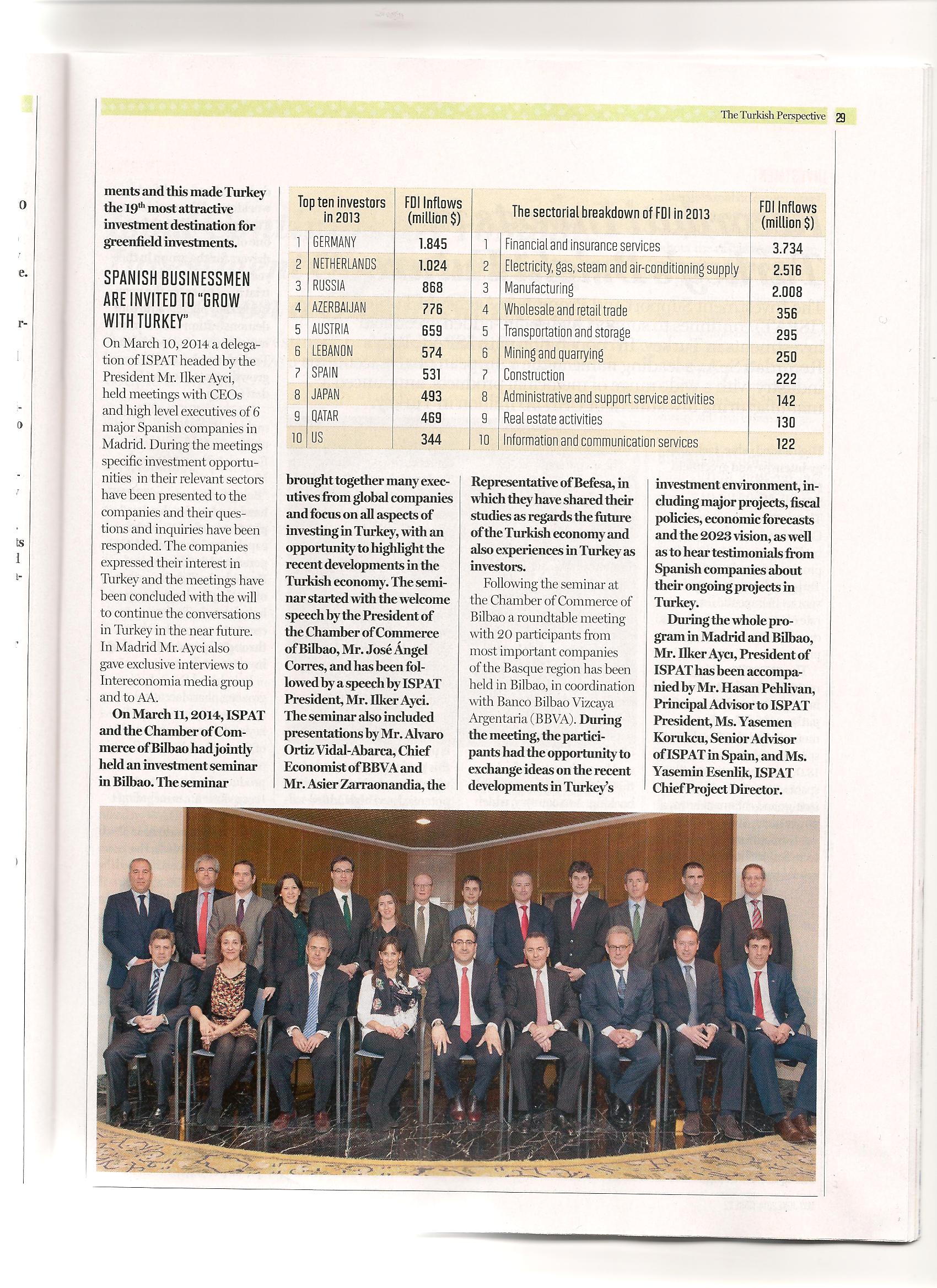

Türkiye’de şirket avına çıkan yabancılar rotayı Anadolu’daki KOBİ’lere çevirdi. İspanyol SAICA Eskişehir’de üretim yapan OMK Oluklu Mukavva’nın tamamını satın aldı. 70 yıllık geçmişi olan İspanyol şirket, Eskişehir’de üretim yapan OMK Oluklu Mukavva ve Kutu Ambalaj Sanayi’nin tamamını almak için görüşmelere başladı. Eskişehir’deki 50 bin metrekarelik alanda üretim yapan OMK, yıllık 19 bin tonluk üretim kapasitesine sahip. Geçen yılı 2.2 milyar euroluk ciro ile kapatan SAICA’nın İspanya’nın yanı sıra Portekiz, Fransa, İtalya ve İngiltere’de toplam 44 tesisi bulunuyor. Son dönemde Anadolu’da İspanyol şirketlerin yatırımları dikkat çekiyor. (Sabah, 04/02/2014)

Blog

-

Pasión Turca presenta: Pink Martini

PINK MARTINI regresa a Europa con la gira GET HAPPY y nuevos temas de su reciente disco “Dream a little dream”. Esta vez con la maravillosa CHINA FORBES. Dos únicos conciertos en España

19 DE MAYO – MADRID – TEATRO LOPE DE VEGA

20 DE MAYO – SAN SEBASTIAN – TEATRO DE VICTORIA EUGENIA PINK MARTINI vuelve a España para presentar en directo su GET HAPPY, su disco de 2013 y el más vendido de la banda en España. Lo harán con 2 únicos conciertos: 19 de mayo en el Teatro Lope de Vega de Madrid y 20 en el Teatro Victoria Eugenia de San Sebastián. Con más de 3 millones de álbumes vendidos, la música de PINK MARTINI es una música universal que maneja con fuerza y energía las sonoridades diversas de las percusiones, los metales, las cuerdas y las voces, mezclando culturas en un tablero sonoro exótico y sensual.Las entradas se encuentran a la venta en:

Madrid: entradas.com & ticketea.com

San Sebastian: ticket.kutxabank.esPara más información, consulte este enlace

-

Bülten No 3 / Nisan 2014

Türk-İspanyol Resmi Sanayi ve Ticaret Odası tarafından hazırlanan 3. bülteni okuyabilirsiniz.

Özet:

- 2013 Yılında İspanya-Türkiye İlişkileri

- Comsa Ankara Metrosu Genişletme Çalışmalarına Başladı

- THY’ye 3. Kez “Avrupa’nın En İyi Havayolu” ödülü

- Banco Sabadell’in Türkiye’deki Temsilcilik Ofisi

- PageGroup Türkiye Raporu 2013

- Unico Danışmanlık 17. Uluslararası Asturex Toplantısına Katıldı

- Sertrans Logistics’ten Uçak Hızında Karayolu Taşımacılığı: Istanbul-Barselona 68 saat !

- DLA Piper, Madrid’de Albayrak Holding’in Danışmanlığını Üstlendi

- İspanya’da çerez(cookies) kullanımı hakkında izinler

- Türkiye’de Profesyonel Sporcuların Gelir Vergisi Yükümlülüğü

- Fenerbahçe-Kalamış Yat Limanı Özelleştirmesi

- Bunları Biliyor Muydunuz?

- Türk-İspanyol Resmi Sanayi ve Ticaret Odası’nın Üyelere Özel İndirimleri

-

Invest in Madrid sunumu

El pasado lunes, 21 de marzo, la Cámara tuvo el placer de asistir a la presentación de Invest in Madrid, celebrado en el palacio de la Bolsa de Madrid.

Durante el acto, Invest in Madrid se presentó como un apoyo institucional cuyo fin consiste en atraer inversión productiva a la región. En el evento participaron el consejero de Economía y Hacienda, Enrique Ossorio y el presidente de la Cámara de Comercio de Madrid y del CEIM, Arturo Fernández.

-

Türkiye’de profesyonel olarak çalışan bir sporcunun gelir vergisi yükümlülüğü

Türk hukuk sistemine göre, gerçek kişilerin gelirleri Gelir Vergisi Kanunu’na tabidir. Nitekim 193 Sayılı bu Kanunun 1. maddesine göre; “Gerçek kişilerin gelirleri gelir vergisine tabidir. Gelir bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların safi tutarıdır”.

Türkiye’de gelir vergisi mükellefiyeti tam ve dar mükellefiyet olarak sınırlandırılmaktadır. Bu iki mükellefiyeti ayıran ölçüt “Türkiye’de yerleşmiş olma” durumudur. Yerleşme sayılmayan haller (GVK. M.5.1) belli ve geçici görevle Türkiye’ye gelen iş adamları ile ilim ve fen adamları, uzmanlar vesairedir. Bu kişiler 6 aydan fazla Türkiye’de kalsalar dahi “yerleşmiş” sayılmazlar. Aynı Kanunun 4. Maddesinde ise “yerleşme”yi Türkiye’de ikametgâhı olması veya bir takvim yılı içinde Türkiye’de devamlı surette 6 aydan fazla oturma olarak tanımlanmıştır.

İlgilisinin 6 aydan fazla Türkiye’de oturmuş olduğu açıktır. Ek olarak, ilgisi GVK 5.1 maddede sayılan nitelikte olmadığından, Türkiye’de yerleşik biri olarak vergilendirilmesi gerekir.

Gelir Vergisi Kanunu’nun 61. Maddesinin 6. Fıkrası, sporculara transfer ücreti veya sair adlarla yapılan ödemeleri ve sağlanan menfaatleri gelir olarak kabul etmiştir.

Bu halde sporcuların elde ettiği gelirler de vergilendirilmektedir.

Türk vergi sistemine göre, Türkiye’deki gelir vergisi dilimleri %15 ile %35 arasında değişmektedir.

Ancak, GVK sporcuların elde ettiği gelirlerin vergilendirilmesinde çeşitli istisnalar tanımış ve onları özel hükümlere tabi tutmuştur. Buna göre, lig usulüne tabi spor dallarında sporculara yapılan ücret ve ücret sayılan ödemelerden aşağıdaki oranlarda gelir vergisi kesilecektir:

1. En üst ligdekiler için % 15,

2. En üst altı ligdekiler için % 10,

3. Diğer liglerdekiler için % 5Sporcuların gelir vergisiyle ilgili olarak hali hazırda yürürlükte olan hüküm, Gelir Vergisi Kanunu’na 5766 Sayılı Kanun’un 8/ç maddesiyle eklenen Geçici 72. Maddedir. Anılan Kanun ve ilgili madde aşağıdaki gibidir:

Kanun No. 5766 Kabul Tarihi: 4/6/2008

MADDE 8 – 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanununa aşağıdaki geçici maddeler eklenmiştir.“GEÇİCİ MADDE 72 –

(1) 31/12/2017 tarihine kadar sporculara yapılan ücret ve ücret sayılan ödemelerden aşağıdaki oranlarda gelir vergisi tevkifatı yapılır.

a. Lig usulüne tabi spor dallarında;

1. En üst ligdekiler için % 15,

2. En üst altı ligdekiler için % 10,

3. Diğer liglerdekiler için % 5,

a. Lig usulüne tabi olmayan spor dallarındaki sporculara yapılan ödemeler ile milli sporculara uluslararası müsabakalara katılmaları karşılığında yapılan ödemelerden % 5.(2) Bu ödemeler üzerinden 94 üncü madde kapsamında ayrıca tevkifat yapılmaz. Bu gelirler için yıllık beyanname verilmez, diğer gelirler dolayısıyla beyanname verilmesi halinde de bu gelirler beyannameye dahil edilmez.

(2) Bu maddenin yürürlüğe girdiği tarihten önce yapılmış olan ücret ve ücret sayılan ödemelerin vergilendirilmesinde 31/12/2007 tarihinde yürürlükte olan hükümler uygulanır.

(3) Bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.”

Yasadan da görüleceği üzere; Kanunun bu maddesi 2008 tarihinde yürürlüğe girmiş ve herhangi bir değişiklik yapılmadığı sürece sporcu ücretlerinin vergilendirilmesi 31/12/2017 tarihine kadar bu düzenleme kapsamında gerçekleştirilecektir.

Göğüş Hukuk Bürosu

M. Lale Bauer

Abogada -

İspanya’da çerez (cookies) kullanımı hakkında izinler

Çerezler (cookies) internet reklamlarının önemli bir parçasını oluşturuyor. Ancak yoğun kullanımı ve ticari yararlarının yanı sıra, bireysel cihazlara arşiv indirmesi sebebiyle çerezlerin İspanya’da kullanımı internet kullanıcılarının gizliliği ile ilgili önemli sonuçlar doğuruyor.

Bu sebeple, çerezlerin e-reklam amaçlı kurulumu ve kullanımı çeşitlli sorumlulukları da beraberinde getiriyor: (1) bilgi yükümlüğü, (2) kullanıcılardan alınan izinler.

Bu yazı İspanya’da iletişim hizmetleri veren şirketlerin kullanıcıların izinlerini alırken dikkate alınması gereken temel noktalar hakkında kısa bir liste sunuyor:

1. Bilgilendirilmiş onay: Kullanıcıların internetteki eğilimlerinden anlaşılabilse de açık onay alınması öneriliyor. Her durumda kullanıcılardan alınmış izni ve internet eğilimlerinin izin niteliğinde olduğunu belgelemek önemli.

2. İzin veren kişi: Kullanıcının gerçek ya da tüzel kişi olması.

3. İzin alma yolları: İzin alma şekli çerezlerin uygulandığı web sitelerine ve aynı veya 3. şahısların diğer web sitelerine göre değişiklik gösteriyor.

4. Çerezlerin kurulum aşaması: Kullanıcıların çerezlerin özellikleri ve kullanım amaçları hakkında uyarılmaları ve ikinci kez izin alınması önemli.

5. Birden fazla sayfa için izin alınması: 3 numarada belirtildiği gibi diğer web sayfalarındaki çerez kurulumu için izin almak mümkün. Ancak kullanıcının bu konu hakkında açıkça bilgilendirilmiş olması ve diğer sayfaların ilk sayfayla bir bağlantısının olmadığı durumlarda önemli.

6. Çerezlerin modifikasyonu: Çerezlerin özellikleri veya kullanım amaçlarında yapılan değişikliklerden kullanıcıların haberdar olmaları gerekir.

7. İzinlerin kaldırılması: Kullanıcılara çerezleri istedikleri zaman kaldırma hakkı verilmeli ve çerezlerin silinmesi için açık ve net bilgi sağlanmalı.

8. Çerezlerin reddilmesi sebebiyle hizmet verilmemesi: Çerez kullanımına onay verilmemesi durumunda web sayfası servislerine kısıtlı erişim durumu söz konusu olabilir. Bu durumda kullanıcıların sahip olduğu hakların uygulanmasındaki sorunları engellemek amacıyla kullanıcılara açık ve net bilgi verilmeli.

İspanya uygulanan yasaların gerektirdiği gizlilik ilkesi oluşturulması ve kullanıcıların hakları ile ilgili konularda profesyonel danışmanlara başvurulması öneriliyor. -

Resmi İspanyol-Türk Ticaret ve Sanayi Odası üyeleri için yeni özel indirim

A partir de ahora, los socios de la Cámara van a poder disfrutar de un nuevo descuento en el Hotel Divan Ankara. http://www.divan.com.tr/ENG/Hotel-Destinations/Divan-Ankara/

El descuento incluye un 15% sobre las tarifas del hotel y 15% en los traslados al aeropuerto.

¡Con esta oferta, la Cámara ha incrementado de forma considerable su lista de descuentos exclusivos!. Los socios pueden disfrutar de importantes descuentos en hoteles de Turquía como: en el hotel Renaissance Istanbul, en el hotel Divan Istanbul, y en los hoteles Hilton Istanbul .

También, pueden disfrutar de interesantes descuentos en hoteles en España: como en NH Hoteles, en High Tech (Petit Palace) y en el exclusivo hotel Ritz de Madrid.

Para completar estos fantásticas ofertas, no debemos olvidar el descuento en los vuelos de España a Turquía de Turkish Airlines con un 5% en Economy Class y un 10% en Business Class.Todos los descuentos de la Cámara los pueden disfrutar todos los miembros de las empresas socias de la Cámara, tanto para fines privados como de negocios.

No dudes en consultar los descuentos que pueden disfrutar los socios de la Cámara en el siguiente enlace:

Descuentos exclusivos CHT 2014O solicita información en info@camarahispano-turca.org

-

Fenerbahçe-Kalamış Yat Limanı Özelleştirmesi

Türkiye Denizcilik İşletmeleri A.Ş.’ye ait İstanbul İli, Kadıköy İlçesi, Zühtüpaşa Mahallesi, Kalamış-Fener Caddesi mevkiinde bulunan Fenerbahçe-Kalamış Yat Limanı bir bütün halinde ve 4046 sayılı Özelleştirme Uygulamaları Hakkında Kanun Hükümleri çerçevesinde 30 (Otuz) yıl süre ile “İşletme Hakkının Verilmesi” yöntemiyle özelleştirilecektir.Son teklif verme tarihi 14 Mayıs 2014.Ayrıntılı bilgi için: http://www.oib.gov.tr/2014/ilan/2014-02-28_tdi_ fenerbahce_kalamis.htm -

ODA GENEL KURULU

El pasado 18 de marzo, la Cámara Oficial de Comercio e Industria Hispano-Turca, celebró la Asamblea General Anual en su sede de Madrid.

Durante la Asamblea, la Junta Directiva presentó las cuentas de 2013, y el presupuesto de la Cámara para el año 2014.

También se relató que la Cámara había incorporado personal a su oficina y que se había dinamizado su presencia en las redes sociales ( Web, Facebook o Linkedin) así como, se habían lanzado con gran aceptación los boletínes “Noticias de la Cámara y de los socios” los cuales se envían a más de 2.000 contactos.

Igualmente, se recapitularon las actividades que la Cámara había realizado a lo largo de 2013, como los tres Business Drink en el que los socios pudieron intercambiar ideas y experiencias. También se mencionó el desayuno de trabajo organizado con CEOE Internacional para las empresas turcas instaladas en España, con el objetivo de conocer sus intereses y opiniones. Y por último, se destacó el evento celebrado en Deusto Business School sobre “Turquía en profuncidad… Análisis macroeconómico y de oportunidades” en el que se contó con importantes ponentes de BBVA, Garanti Bank y Mapfre Internacional y al que acudieron tanto socios de la Cámara como interesados en el mercado turco.

Otro de los puntos a tratar, fueron los objetivos de la Cámara y la propuesta de actividades para 2014. Igualmente, se mencionaron los últimos acuerdos que la Cámara había firmado engrosando así, la lista de descuentos exclusivos que los socios pueden disfrutar en diferentes sectores como en cadenas hoteleras, ocio, vuelos de España a Turquía, servicios de logística, web, traducción, de consultoría y de formación directiva.

Tras la ponencia de la Junta Directiva se trasladó la palabra a los asistentes a la Asamblea para que dieran su opinión sobre la labor de la Cámara y sobre sus actividades. En general, se acordó que

la Cámara era un punto de encuentro para el cambio de experiencias de las empresas en Turquía y España, y que pertenecer a la Cámara les proporcionaba una imagen de fiabilidad y de apoyo.

la Cámara era un punto de encuentro para el cambio de experiencias de las empresas en Turquía y España, y que pertenecer a la Cámara les proporcionaba una imagen de fiabilidad y de apoyo.Por último, se finalizó el encuentro con un “Business Drink” donde los socios de la Cámara tuvieron oportunidad de intercambiar unas palabras en una ambiente más distendido.