1. Genel Bakış

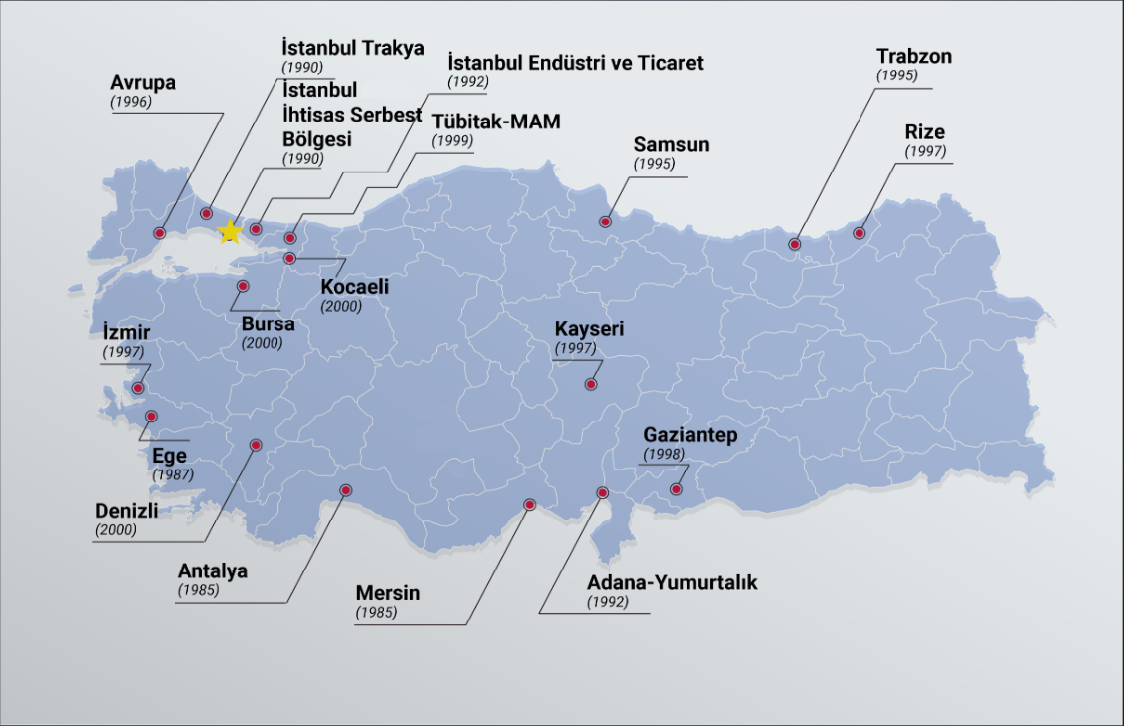

İhracata yönelik yatırım, üretimi artırmak ve teşvik amacıyla 1985 yılından bu yana 18 serbest bölge faaliyet göstermektedir.

Serbest Bölge Faaliyetleri

Genel olarak, Türkiye’deki Serbest Bölgelerde her türlü faaliyet gerçekleştirilebilir:

– İmalat,

– Araştırma ve Geliştirme (AR-GE),

– Yazılım,

– Genel anlamda ticaret,

– Depolama,

– Paketleme,

– Bankacılık ve sigortacılık,

– Montaj ve söküm

– Bakım hizmetleri.

Yatırımcılar kendi binalarını inşa etmekte serbest olmakla birlikte, bölgelerde cazip koşullarda kiralanabilecek ofis veya depo alanları da bulabilmektedirler. Türk şirketlerine açık olan tüm faaliyet alanları, yabancı şirketlerle ortak girişimlere de açıktır.

2. Türk Serbest Bölgelerinin Avantajları

1. Vergi avantajlarından yararlanma fırsatı

– Türkiye’nin Avrupa Birliği’ne tam üye olduğu tarih de dahil olmak üzere, vergilendirme yılının sonuna kadar, üreticilerin bölgelerde ürettikleri malların satışından elde ettikleri kazançlar gelir ve kurumlar vergisinden muaf olacaktır.

– Türkiye’nin Avrupa Birliği’ne tam üye olduğu tarihi içeren mali yılın sonuna kadar, bölgelerde ürettikleri malların FOB bedelinin en az %85’ini ihraç eden imalatçıların istihdam ettikleri işçilerin ücretleri gelir vergisinden muaf olacaktır.

– Bölgelerdeki imalatçı kullanıcılar tarafından yürütülen faaliyetlerle bağlantılı olarak yapılan işlemler ve düzenlenen belgeler damga vergisi ve harçlardan muaf olacaktır.

– Serbest bölgelerdeki binalar veya araziler için emlak vergisi ödenmemektedir.

– Üçüncü ülkelere sağlanan lojistik hizmetler KDV’den muaftır.

– Serbest bölgelerdeki binalar veya araziler için emlak vergisi ödenmez.

– Üçüncü ülkelere verilen lojistik hizmetler KDV’den muaftır.

06/02/2004 tarihinden önce “üretim” dışında “faaliyet ruhsatı” almış olan serbest bölge kullanıcılarının gelir veya kurumlar vergisi muafiyeti, faaliyet ruhsatının geçerlilik süresi boyunca devam eder.

06/02/2004 tarihinden sonra üretim ruhsatı dışında faaliyet ruhsatı alan serbest bölge kullanıcıları gelir veya kurumlar vergisi muafiyetinden yararlanamazlar.

2. Orta ve uzun vadeli planlama fırsatı

İşletme lisansının geçerlilik süresi:

– Kiracı kullanıcılar için 5 yıl.

– Üretim yapan kiracı kullanıcılar için 20 yıl.

– Kendi iş yerlerini inşa eden kullanıcılar (yatırımcı-kullanıcılar) için 30 yıl.

– İmalatçı-yatırımcı kullanıcılar için 45 yıl.

Devlet Hazinesine ait araziler üzerindeki arsa ve binalar, yatırımcı kullanıcılar için 49 yıla kadar kiralanabilir veya irtifak hakkı verilebilir.

3. Kâr transferi fırsatı

Serbest bölge faaliyetlerinden elde edilen gelirler ve karlar, herhangi bir izne tabi olmaksızın Türkiye’ye veya yurtdışına serbestçe transfer edilebilir.

4. Dış ticaretin kolaylaştırılması

Türkiye’den FTZ’lere satılan mallar ihracat rejimine tabi olduğundan, FTZ kullanıcıları katma değer vergisi ödemeden Türkiye’den mal ve hizmet satın alabilmektedir. Öte yandan, FTZ’ler ile üçüncü ülkeler arasındaki ticaret dış ticaret rejimine tabi değildir.

Ayrıca, talep üzerine, değeri 5000 ABD Doları veya Türk Lirası eşdeğerinin altında olan Türk menşeli mallar ihracat prosedürlerinden muaf tutulabilir.

Los usuarios de zonas francas que obtuvieron “licencia de explotación” distinta de “producción” antes del 06/02/2004, la exención del impuesto sobre la renta o de sociedades continúa durante el periodo de validez de la licencia de explotación.

Los usuarios de zona franca que obtuvieron licencia de explotación distinta a la de producción después del 06/02/2004 no gozan de la exención del impuesto sobre la renta o de sociedades.

5. Malların serbest dolaşımı

– Bölgelere getirilen Türkiye veya AB menşeli malların serbest dolaşım statüsü değişmediğinden, bu mallar Türkiye veya Avrupa Birliği gümrük bölgelerine girerken gümrük vergilerinden muaf tutulmaktadır.

– Üçüncü ülkeler menşeli mallar, serbest bölgelere girerken veya Türkiye ya da AB dışındaki bir ülkeye ihraç edilirken gümrük vergilerinden muaftır.

6. AB ülkelerine kolay erişim

Serbest bölgeler Türkiye-AB gümrük bölgesinin bir parçası olduğundan, serbest dolaşımdaki mallar A.TR. belgesi ile AB ülkelerine gönderilebilir. Üçüncü ülke menşeli mallar için gümrük vergileri de serbest bölgelere girişte ödenmemektedir. Ancak, serbest dolaşımda olmayan üçüncü ülke menşeli mallar, Ortak Gümrük Tarifesinde belirlenen oranların üzerinde gümrük vergisi ödendikten sonra A.TR. belgesi ile AB ülkelerine sevk edilebilir.

7. Eşit muamele

Serbest bölgelerde sağlanan teşvikler ve avantajlar, menşeine bakılmaksızın tüm şirketler için geçerlidir.

8. Zaman sınırlaması yok

Mallar zaman sınırı olmaksızın bölgelerde kalabilir.

9. Ticari faaliyetlerin piyasanın talep ve koşullarına göre yönetilmesi.

Türk Serbest Ticaret Bölgelerinde, üreticiler tarafından talep edilmedikçe, kamu kurum ve kuruluşlarına kanun veya diğer mevzuatla verilen fiyat, kalite ve standartlara ilişkin yetkiler geçerli değildir. Gümrük ve kambiyo mükellefiyetlerine ilişkin mevzuat hükümleri de bölgelerde uygulanmaz.

10. Enflasyon muhasebesi yapma imkanı.

FTZ’lerdeki tüm ödemeler Konvertibl Para Birimleri veya Türk Lirası cinsinden eşdeğerleri ile yapılır.

11. İç ve dış pazarlara erişim.

Dünyadaki çoğu FTZ’den farklı olarak, tüketici ve risk ürünleri haricinde iç pazara satışa izin verilmektedir.

12. Azaltılmış bürokratik prosedürler ve dinamik yönetim

Başvuru ve işletme sürecinde bürokrasi en aza indirilmiştir. Serbest ticaret bölgeleri profesyonel özel sektör şirketleri tarafından yönetilir.

13. Stratejik konum

Türk Serbest Ticaret Bölgeleri AB ve Orta Doğu pazarlarına yakındır, Akdeniz, Ege ve Karadeniz’deki ana Türk limanlarına bitişiktir ve uluslararası havaalanlarına ve otoyollara kolay erişime sahiptir.

14. Rekabetçi altyapı standartları

Türk serbest bölgelerinin altyapısı uluslararası standartlarla rekabet edebilir düzeydedir.

15. Tedarik zinciri yönetimi

Türk Serbest Ticaret Bölgeleri, özellikle ihracata yönelik üretim yapan şirketler için, ara malzeme ve hammadde tedarikinde tedarik zinciri yönetimi fırsatları sunmaktadır.

Yorum yok